Reforma a isapres: “En cinco años se podría materializar”

El gobierno anunció que este mes enviará al Congreso el proyecto de reforma a las isapres, lo que ha activado un plan de socialización de la propuesta. En este contexto, el ministro de Salud, Emilio Santelices, adelantó cambios claves que trae la iniciativa, que busca poner fin a las discriminaciones y a la judicialización del sistema, a través de un plan único, de tarifa variable, y un plan de compensación entre las aseguradoras que permitirá poner fin a las preexistencias y la cautividad que afecta a un tercio de la cartera de afiliados.

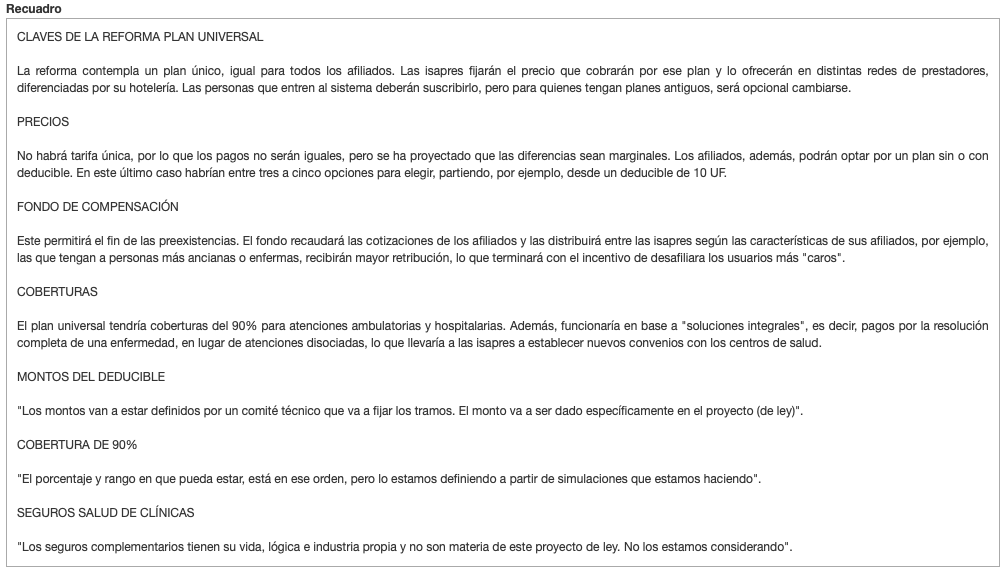

La reforma contempla un plan universal para los afiliados. ¿Cuándo se podría empezar a ofrecer?

Eso es parte de la transición, pero tratándose de una reforma que busca hacerse cargo de dificultades profundas del sistema, en esta situación de judicialización, hay que ser extraordinariamente serio y darles estabilidad y certeza, primero a las personas y familias y en segundo lugar a las instituciones. Por ello, la transición es parte del diseño y más que fechas hay que fijar hitos que determinen que esta avanza: que exista claridad en cómo funciona el plan, la institucionalidad y que el pool de riesgo (fondo de compensación) esté operando. Si tuviera que dar una cifra, pero a modo referencial, yo diría que esto puede ser en cinco años, siendo razonable para que se materialice una política pública de esta magnitud.

Este plan no tendrá tarifa fija, sino variable y se proyecta que tenga deducibles. ¿Cuántos serán?

Pueden ser entre tres y cinco, lo estamos definiendo de acuerdo a modelos.

¿La opción de deducibles no sería excluyente para personas de escasos recursos, por ejemplo?

No, porque serán las condiciones y capacidades de cada persona lo que le va a permitir acceder a un plan. Si yo elijo un plan sin deducible, o con deducible cero, mi prima será más alta, es una opción que tengo. Y si no tengo la capacidad de sacar la plata del bolsillo para pagar las primeras consultas, eso significará que mensualmente voy a tener que pagar un costo mayor. A la inversa, si una persona dice ‘no me importa pagar los primeros gastos de mi bolsillo, porque quiero tener una prima menor’, tengo que tener claro que esas personas tienen la capacidad de ese primer pago. Pero si voy a tener que pagar, pongo un ejemplo, $400 mil en la primera atención, y yo no tengo plata para eso, malamente yo podría acceder a este plan (con deducible).

¿Quién fijará los deducibles?

Los montos van a estar definidos por un comité técnico que va a fijar los tramos, el monto del deducible va a ser dado específicamente en el proyecto (de ley).

Considerando el plan universal y la aplicación de los deducibles ¿las isapres mantendrán la libertad de fijar los precios?

Claro. La diferencia va a estar dada en los diferentes prestadores, con distintos costos asociados a la hotelería. Entonces, eso va a marcar la diferencia, pero lo importante es que estamos anclados a un plan universal de salud, las personas van a a tener la capacidad de poder comparar peras con peras, lo que hoy no pueden hacer.

Si la isapre podrá ofrecer el plan universal en diferentes redes de prestadores y esos además se combinará con hasta cinco deducibles, al final serán al menos 15 valores distintos para el plan…

El plan va a ser uno, el precio va a ser uno. Lo que pasa es que al momento de hacer el contrato la persona va a poder optar por hacer sus propias simulaciones y saber si le va a poner un deducible más bajo o más alto, y poder saber cuánto va a tener que pagar mensualmente.

¿No hay riesgo que existan 6 mil planes como pasa hoy?

Ninguna posibilidad, porque tendremos un solo plan.

Habrá un comité técnico que definirá ‘cuánto cuesta una persona’ y a partir de eso la isapre determinará, finalmente, cuánto paga cada uno por su plan?

Cada uno contribuye con su 7%. Va a ser una contribución dentro del precio del plan que yo tengo. Lo que voy a pagar de mi bolsillo va a ser la diferencia del precio del plan y cual será mi contribución a este pool de riesgo (fondo de compensación) y lo que va a estar incluido en el plan universal, que está debidamente explicitado por este comité técnico.

¿Quienes se quieran afiliar a este plan van a tener que pagar más del 7%?

No necesariamente, porque va depender de dónde voy a tener mi plan de salud. Puede ser que mi red tenga un precio que esté muy cerca y yo sea una persona muy sana y que, por lo tanto, voy a tener incluso un plan que va a ser mucho más barato que el que tenía hoy. Por consiguiente, no necesariamente sea más de un 7%. Actualmente ese 7% es referencial. Cuando uno va a una isapre no le preguntan cuál es el 7%, sino cuánto vale o cuesta este plan.

¿Las clínicas van poder o no ofrecer planes complementarios?

Los seguros complementarios no han sido materia de discusión y forman parte de una industria de seguro distinta a la de la seguridad social en salud. Nosotros no lo estamos considerando en este proyecto de ley. Los seguros complementarios tienen su vida propia, su industria propia, su lógica propia y no es materia del este proyecto de ley, que viene a resolver las sentidas dificultades que hoy exhibe por ocho años a lo menos la población que está en isapres.

Las coberturas hoy en día llegan a 53,7% para prestaciones ambulatorias y 67,5% en hospitalarias. Un informe de la Superintendencia de Salud alertó que, incluso, se han deteriorado. En el plan universal se ha hablado que serán del 90%. ¿Es posible?

Es una variables que estamos analizando que el porcentaje y rango puedan estar en ese orden, pero lo estamos definiendo a partir de las simulaciones que estamos haciendo. Hoy lo que tenemos es que las coberturas en hospitalizaciones, incluso, están yendo a la baja, por lo que nosotros estamos aspirando a que sean mayores.

¿De que manera la reforma corregirá los actuales problemas del sistema isapres?

Con estas transformaciones estamos resolviendo las situaciones de discriminación, cautividad de las personas, preexistencias, falta de transparencia y competitividad del mercado. Lo que hemos explicado, que es muy pertinente, son instrumentos, pero lo relevante del proyecto es que al no existir la posibilidad de que saquemos del sistema a las personas mayores, que cotizaron toda la vida en el sistema y que por lo costos que le pusieron (las isapres), tan altos, se tienen que ir a Fonasa cuando están con menores ingresos y aparecen las enfermedades, hoy no los van a poder sacar. Esto produce una nueva relación virtuosa entre el asegurador, que va a tener que buscar un prestador que no solo pase el listado de precios para que después se carguen a la cuenta y le suban la prima al año siguiente, sino uno que se preocupe de mantener acotados los costos pero no a costa de la medicina, sino porque pone al paciente en el centro y se preocupa de cuidarlo.

¿Cómo se hará esto?

Hoy pasa que tengo un paciente diabético que no se controla y tiene una infección urinaria o un shock séptico y llega al servicio de urgencia, lo hospitalizan y sale una tremenda cuenta y finalmente esto lo paga el paciente, porque el otro año se le aumenta la prima. En cambio, hoy como yo a ese diabético no voy a poder sacarlo y cuando sea mayor tampoco, como isapre le voy a exigir al prestador que me cuide a la población. La clínica deberá tener un programa de administración de enfermos, donde va a tener a todos los diabéticos identificados, ver cómo se controlan, teniendo que preocuparse cuando sean más delicados de si hicieron los controles, llamarlos a la casa, usar tecnología para saber cómo está evolucionando y si va mal, los va a llamar y decir que se tienen que controlar, porque no ha estado bien esta semana. Ahí aparece el concepto de cuidado de población.

Fonasa

Fonasa Isapres de Chile

Isapres de Chile Ministerio de Salud

Ministerio de Salud Superintendencia de Salud

Superintendencia de Salud